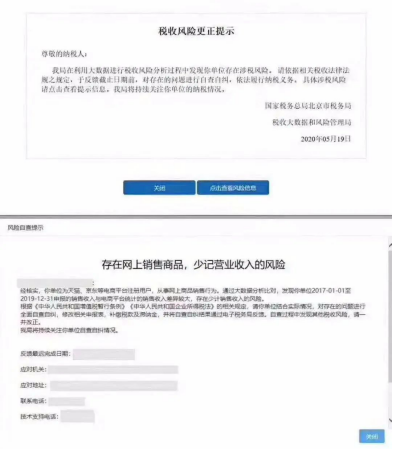

近期,國家稅務總局北京市海淀區稅務局上地稅務所發布了一條針對某電商企業的“風險自查提示”。

具體來說是指在天貓、京東等電商平臺開設網店的企業,其向稅務部門申報的銷售收入與電商平臺所統計的銷售收入差異較大,需要補繳營收差額所產生的增值稅與企業所得稅。

也有網店擔心公平公正問題,即網店繳稅是在某些地方,還是全國范圍內都在執行。從國家稅務總局工作人員處了解到,現在并沒有正式收到有針對平臺網店征稅的說明。如果是全國性的話,應該有文件發布。通過查詢全國多家地方稅務網站后,都沒有發現要求網店補繳稅款的文件。

值得注意的是,“風險自查提示”所提及的數據分析時間范圍是2017年至2019年,也就是說,網店商家要自查3年以來的營收漏報風險,并補繳相應稅款。

當然,最令人害怕的是:要求之前有過刷單對不上賬的一些店鋪結合自己實際情況,即刻補繳稅款,之前刷多少這次補繳多少!

01

電商賣家如何自檢

針對此次大檢,電商賣家如何自檢,應對稅務稽查呢?

1、首先是發票因為發票的刑事風險較高,無論是增值稅專用發票還是普通發票,都存在著極大的刑事風險,電商平臺企業需要綜合評估,是否存在將富余票向外虛開的內控風險,以及以企業為主體的掛靠代銷等虛開經營風險。 2、其次是稅款部分電商隱瞞收入,要么已經實現的收入不確認、不入賬;要么推遲確認收入,不及時申報。如果企業確實存在少記收入的問題,則面臨《稅收征管法》第六十三條有關偷稅的認定,如果被認定為少記收入,會被無限期追征稅款滯納金以及相關處罰。 3、最后是申報主要基于有不少電商企業基于融資等各方面需求,存在人為刷單的問題,即申報數據并非真實業務的反映,則需要充分提供證據,以證明刷單業務的實際情況,若由此引發納稅申報的修改,也存在稅務部門依據《征管法》第六十四條處罰的可能。

最新消息!因為疫情原因,北京稅務部門對電商企業的稅務風險自查工作暫停啦!

2020年6月21日,國家稅務總局北京市稅務局稅收大數據和風險管理局向部分電商企業發出“稅收風險告知”。

稅務風險告知

尊敬的納稅人:

近日,北京疫情反復,按照請防控有關工作要求,經研究,我局決定,暫停對你公司的此次風險自查提示工作,后續核查工作不再開展。

北京已經叫停翻查電商稅務舊賬,電商企業也可以松一口氣了!

有網友評論:“暫停,不是不查,只是暫時不查,原因有很多,不代表企業的問題消失及風險消失!”

此次針對電商的稅務稽查措施來勢洶洶,不容小窺。那么,針對這次稅務稽查,電商賣家需要如何應對呢?下面為大家整理了四個應對方法。

02

稅務稽查應對方法

1、提高利潤 應對稅務風險最大的核心第一方式,還是轉換思路提高利潤。有了利潤,我們才能夠更加心安理得的去經營,也有能力給國家多做一份貢獻。

比如說,通過數據化市場分析進入高利潤區,通過組織建設標準化復制提高人效,通過推廣技術優化控制成本……

你要找到現在企業利潤不高的問題所在,加以優化。進入高利潤區的企業,往往能夠存活的更久。

2、避免違規其實,違規是最容易被系統排查出來的操作。簡單的舉個例子,現在在很多類目里,還依然存在著“刷一賣一、刷一賣二”的現象,銷售額的30%-50%,都是補出來的虛假有水分的。

這樣,不僅僅有隨時被平臺稽查的風險,更大的風險,在于未來如果要求補稅甚至完稅的時候,你的稅務成本就直接高了一倍。

這是一個非常可怕的現象。所以寧可多花點推廣費,給平臺多貢獻貢獻,也要減少違規的風險操作。 3、緊跟資訊政策是經常會發生變化的。往往這類變化不是全國整體一刀切,而是會先在某些地區做試點。這些試點地區的賣家,就會率先一步,把政策變化的信息透出出來。 有時候早一周先得到信息,就可以多一周的時間做應對準備。這一周甚至能成為火線上的生命線。

4、學習財稅法規有的企業做到數千萬營業規模的時候,還甚至是外部會計代理記賬,老板或者公司的核心財務管理者,也沒有去系統的學習過財稅標準。其實在企業經營過程當中,還是有很多合理合規合法的避稅方案以及思路。比如說,公司經營多久可以考慮更換一下法人主體?

比如說,如何建立公司矩陣,通過投資控股的方式,減少母公司經營的風險?

再比如說,如何借助資金和貸款杠桿,減少公司現金流的風險?